(原标题:盘前情报丨生物医药传利好!美国NDAA最终版本显示生物安全法案未被列入其中;央行时隔半年首次增持黄金储备)

上周A股

上周A股过去一周(12月2日—12月6日),A股三大指数全线上涨。截至12月6日收盘,沪指报3404.08点,周涨2.33%;深成指报10791.34点,周涨1.69%;创业板指报2267.06点,周涨1.94%。具体来看,近75%的个股周内实现上涨,226股周涨超15%,31股周跌超15%。文化传媒、保险、教育等板块涨幅居前,厨卫电器、白酒、光伏设备等板块跌幅居前。

纽约股市三大股指12月6日涨跌不一。截至12月6日收盘,纳指与标普500指数再创历史新高,截止收盘,道琼斯工业平均指数比前一交易日下跌123.19点,收于44642.52点,跌幅为0.28%;标准普尔500种股票指数上涨15.16点,收于6090.27点,涨幅为0.25%;纳斯达克综合指数上涨159.05点,收于19859.77点,涨幅为0.81%。

欧洲三大股指12月6日涨跌不一。截至12月6日收盘,英国富时100种股票平均价格指数6日报收于8308.61点,比前一交易日下跌40.77点,跌幅为0.49%。法国巴黎股市CAC40指数报收于7426.88点,比前一交易日上涨96.34点,涨幅为1.31%;德国法兰克福股市DAX指数报收于20384.61点,比前一交易日上涨25.81点,涨幅为0.13%。

国际油价12月6日下跌。截至12月6日收盘,纽约商品交易所2025年1月交货的轻质原油期货价格下跌1.10美元,收于每桶67.2美元,跌幅为1.61%;2025年2月交货的伦敦布伦特原油期货价格下跌97美分,收于每桶71.12美元,跌幅为1.35%。

据第一财经12月8日消息,据报道,美国当地时间12月7日,美国国会参众两院军事委员会公布的2025财年国防授权法案(NDAA)最终协议文本显示,生物安全法案未被列入其中。按照流程,该版本要获得美国总统签字之后才能生效。12月6日,有媒体曾报道,美国立法者正考虑对生物安全法案进行更改,妥协版本内容包括增加对相关公司行政审查环节,而非自动禁止生物制药公司与中国公司合作。药明康德和药明生物因此大涨,CRO板块集体飙升。

兴业证券指出,重点关注具备较好成长性和产业逻辑的细分领域,创新+国际化仍是核心关键词。医药板块科技属性方向,我们认为创新药仍是核心主线,同时可以关注基本面开始改善且后续风险较小的创新药产业链部分标的。此外,医疗器械同样符合创新+国际化逻辑。最后,如果经济基本面预期转好,则顺周期品种消费医疗等领域表现有望更为突出。

2)央行时隔半年首次增持黄金储备,机构看好贵金属中长期配置价值不改12月7日,央行最新数据显示,11月末黄金储备报7296万盎司。这一数据相比10月末增长16万盎司(前值为7080万盎司),意味着央行时隔半年来首次增持黄金。此前,央行已连续6个月暂停增持黄金储备。12月5日,世界黄金协会最新数据显示,各国央行10月份的黄金净购买量为60吨,为2024年的单月峰值。

华福证券认为,中国央行11月增持黄金,中长期配置价值不改。特朗普赢得美国大选,市场担心特朗普提议的关税和移民可能会重新引发通胀。短期来看,特朗普交易仍未完全消退,市场对未来经济滞涨担忧仍在,预计贵金属价格震荡为主;中长期角度来看,全球主要经济体货币政策方向明确,东欧及朝鲜半岛等地缘冲突仍将凸显贵金属避险属性,中国央行11月增持黄金,贵金属中长期配置价值不改。

3)新华述评:未来的货币政策将继续加大逆周期调控力度,不断提升支持实体经济的精准性、有效性新华社12月7日晚发布文章《货币政策发力稳增长怎么看——当前中国经济问答之五》。文章指出,立足当下和未来,如何让货币政策更好促进稳增长?中国人民银行已经释放出鲜明信号:目标体系方面,将把促进物价合理回升作为重要考量,更加注重发挥利率等价格型调控工具的作用;执行机制方面,会持续丰富货币政策工具箱,发挥好结构性货币政策工具作用,在公开市场操作中逐步增加国债买卖;传导机制方面,要不断提高货币政策的透明度,提升金融机构的自主理性定价能力,增强与财政、产业、监管等政策取向的一致性,进一步提升货币政策的传导效率。可以预见,未来的货币政策将继续加大逆周期调控力度,不断提升支持实体经济的精准性、有效性,为经济稳定增长、结构优化调整创造良好的货币金融环境。

4)金融监管总局印发《关于强监管防风险促改革推动财险业高质量发展行动方案》据国家金融监督管理总局12月6日消息,金融监管总局办公厅近日印发《关于强监管防风险促改革推动财险业高质量发展行动方案》(下称“《方案》”)的通知。其中提到,推进高水平对外开放。支持符合条件的境外金融机构投资我国财险市场,鼓励符合条件的中资财险公司优化境外布局,支持在华外资财险公司高质量发展。稳妥扩大再保险供给。加快上海国际再保险中心建设。扩大境内外再保险市场交流合作。积极参与国际规则制定,探索监管规则互认。探索相关财险业务互联互通,支持香港国际金融中心发展。

申万宏源证券指出,预计2025年将为政策大年,“改革”依然会是保险行业的关键词。继新“国十条”后,《方案》进一步明确中小机构风险化解方案,新《保险法》整体修订思路可从中窥知一二。严监管、化风险、促发展导向下,行业集中度有望持续提升,头部险企步入发展的历史性机遇期。

5)全国家电以旧换新销售额突破2000亿元,机构称家电板块估值将有望提升据央视新闻,商务部全国家电以旧换新数据平台显示,截至12月6日24时,有2963.8万名消费者购买8大类家电产品4585万台,带动销售2019.7亿元,其中一级能效产品销售额占比超过90%。下一步,商务部将指导地方抢抓岁末年尾消费旺季,充分释放家电以旧换新政策效应,不断激发家电市场活力,确保家电以旧换新工作平稳有序推进。

中金公司研报称,家电板块估值将有望提升。家电板块年初至9月底收益明显,主要是家电龙头成长确定性高、分红率高,以及以旧换新补贴政策带来的信心。展望2025年,在市场流动性或明显改善的情况下,家电板块估值将提升,但弹性依然会较弱,优点依然将是基本面扎实。

机构观点中信证券:政策将再次提振市场信心。中央经济工作会议的政策定调预计仍将积极,将再次提振投资者信心,前期一揽子政策的落地起效与社融发力下,国内经济跨年稳步恢复且动能不减,宏观流动性环境趋于平稳,且近期仍有降准可能,机构资金、活跃资金与散户资金有望形成共振,驱动A股跨年行情,配置上,建议继续向绩优成长和内需消费切换。方正证券:短期来看,外部利空出清+内部预期合理,跨年行情值得期待。(1)从外部看,特朗普交易已经逐渐被市场消化,叠加12月美联储大概率继续降息,人民币贬值压力缓解,对A股整体形成支撑。不过,结构上仍建议暂时警惕近年在墨西哥投资建厂较多的公司的潜在风险;(2)从内部看,投资者对于政策预期逐渐回归理性,一方面,经济工作会议重在定调,不会提出具体政策细则,另一方面,为应对明年特朗普上台后增加的潜在不确定性,短期内政策不会出尽底牌,因此,市场已经形成相对中性的预期,会议结束后大概率不会出现“利好出清”式的资金出逃。焦点公告湘财股份:刑事判决书未认定湘财证券及其工作人员参与罗静等人的合同诈骗

国信证券:拟发行A股购买万和证券96.08%股份 对应交易作价51.92亿元

陕西煤业:拟156.95亿元收购陕煤电力集团88.6525%股权

紫燕食品:已组织专项工作小组进行全面核查

中国软件:控股子公司麒麟软件拟增资扩股募资不超30亿元

汇顶科技:拟购买云英谷科技100%股份 12月9日起复牌

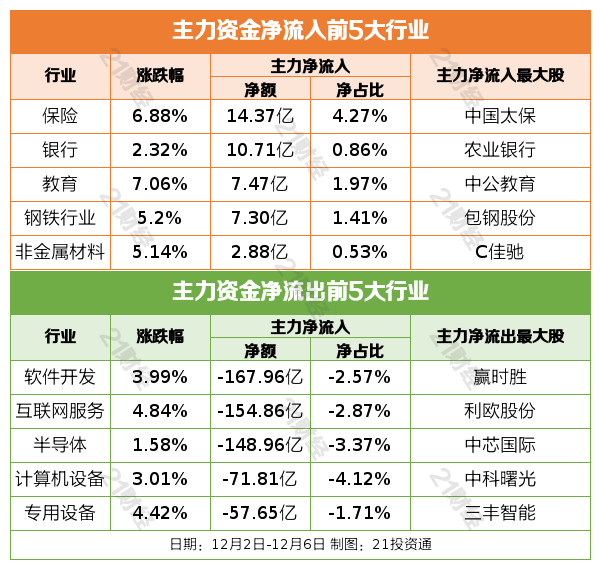

资金流向行业资金流向

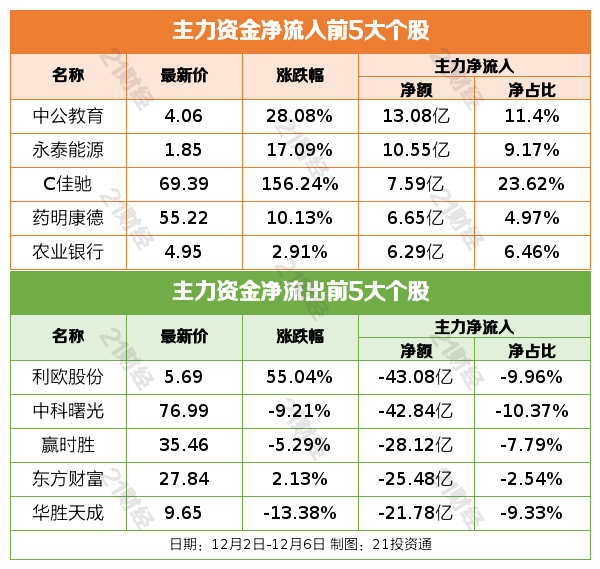

个股资金流向

上一篇:没有了

下一篇:佰药翁五行贴傻瓜式配贴法